炒股就看金麒麟分析师研报,泰斗,专科七天 白虎,实时,全面,助您挖掘后劲主题契机!

投 资 要 点

1、通过对1995年以来好意思国四轮降息周期前后的详确复盘,咱们发现经济“着陆”的样式各有不同,但不错进一步离别为三种类型的走动——宽松走动、零落走动、复苏走动。

2、宽松走动即好意思联储基调转向或贯串降息,其力度足以对冲风险;零落走动即风险事件冲击、经济数据失速下行、计谋宽松力度不够;复苏走动即经济数据局部回暖,降息预期回摆。

3、对于三种走动的几条环节法令:一是复苏走动出当今软着陆的年份(1995、2019和2024)、二是硬着陆的年份(2001、2007)经常是零落和宽松走动的轮动、三是软着陆的年份也会有零落走动(2019和2024)。

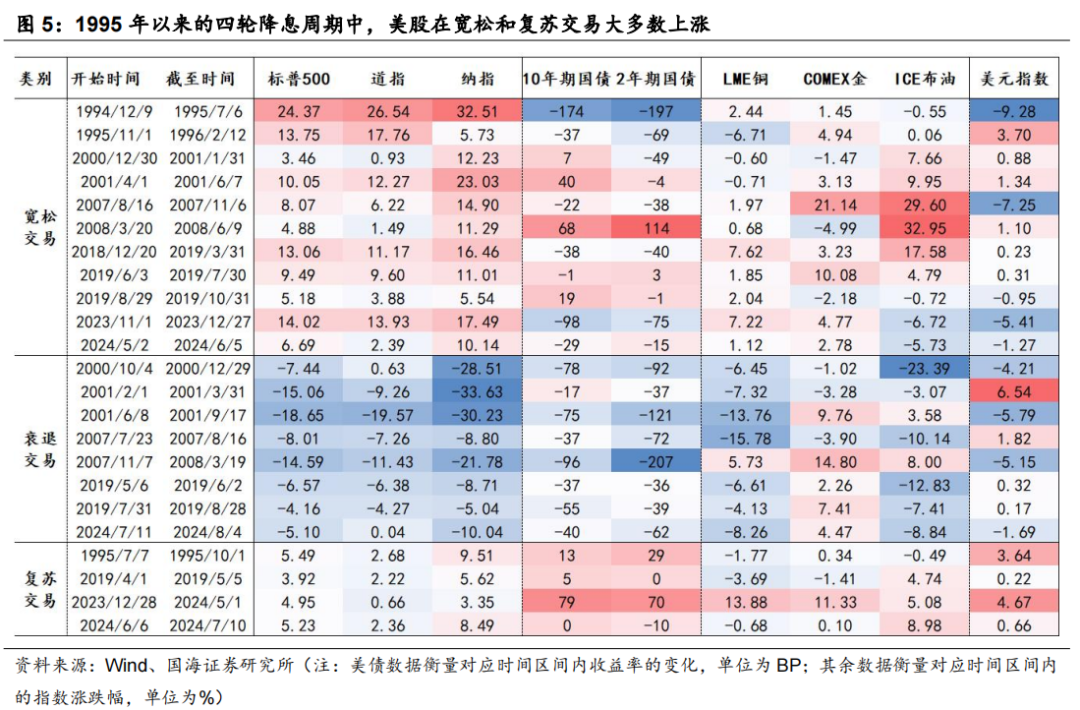

4、三种走动下的大类钞票特征:好意思股在宽松和复苏走动中约略率高涨,纳指弹性更大;商品黄金高涨的概率最优,铜在宽松走动、原油在复苏走动中瓦解更好;好意思债在零落走动中瓦解鹤立鸡群,复苏走动中瓦解最差;好意思元在复苏走动中均走强,宽松和零落走动偶然走弱。

5、7-8月先后履历了零落走动和复苏走动的快速轮动,Jackson Hole会议之后下一步指向的是宽松走动,对应大类钞票瓦解来看,好意思股最为受益,其次是好意思债,初度降息前后好意思债暂不议论终了,商品中铜的布局契机莅临,好意思元合座偏弱。

风险辅导:接头设施(历史回溯法)的局限性,中好意思摩擦加重,地缘政事突发风险,国外流动性宽松不足预期,早期历史数据存在个别缺失值等。

报 告 正 文

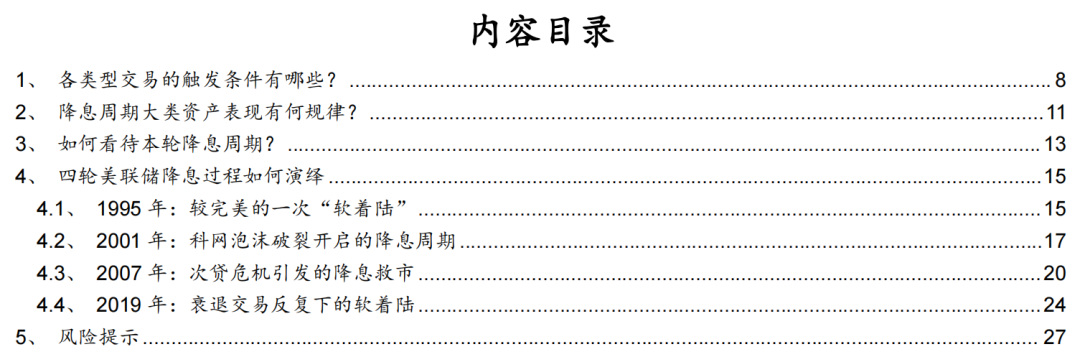

1995年以来好意思国共履历四轮降息,分别为由1995年、2001年、2007年和2019年开启的降息周期,四个时代经济“着陆”的样式各有不同,但不错进一步离别为三种类型的走动——宽松走动、零落走动、复苏走动。

本文通过详确复盘四轮降息前半程的经济走向、好意思联储降息表态和大类钞票瓦解,试图回复以下问题,1)各走动情形下的触发条目有哪些?2)大类钞票的演绎有何特征?3)经济“着陆”的不通常式下,市集走动情形何如轮动?4)本轮降息周期与过往降息周期有何异同?后续大类钞票瓦解何如演绎?

01

各样型走动的触发条目有哪些?

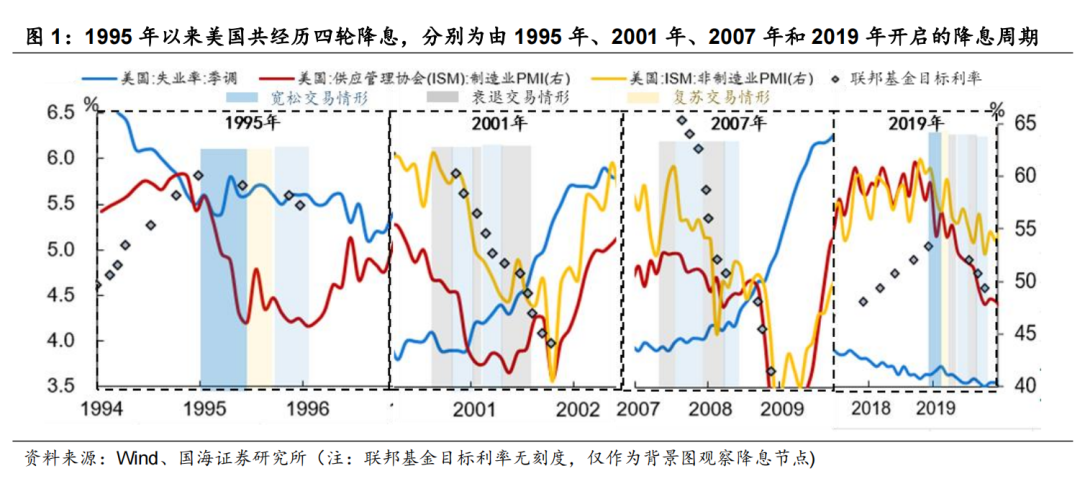

1、宽松走动:经济有走弱迹象或计谋超预期发力

1995年以来的四次降息周期均出现宽松走动,触发身分有两种情形:

(1)情形Ⅰ:经常发生在好意思联储货币计谋基调由紧转松的窗口期,奇迹或制造业数据遇冷是触发条目。

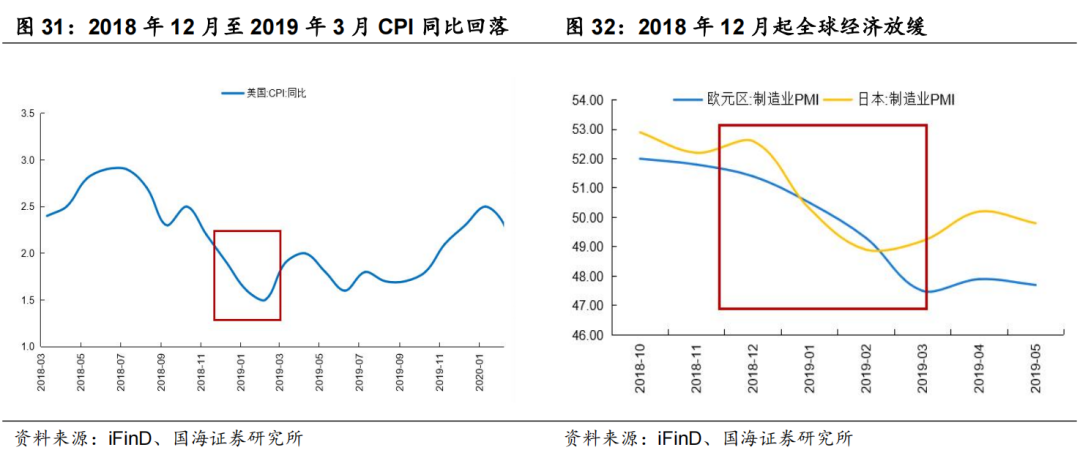

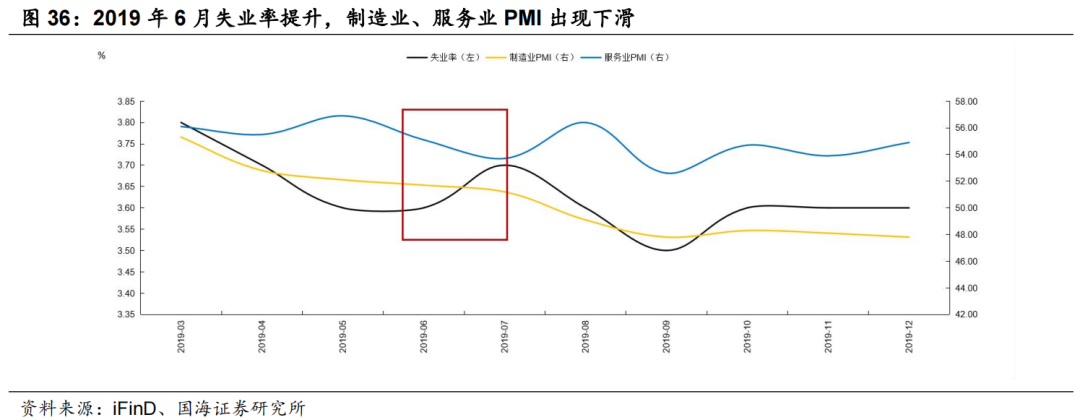

典型时代如1994年12月至1995年7月、2018年12月至2019年3月以及2019年6-7月。彼时在1994年新兴市集金融危险以及2018年中好意思贸易摩擦损害风险偏好的布景下,安闲率上行且制造业PMI从高点下滑,好意思联储的计谋表态运转“松动”。

(2)情形Ⅱ:经常发生在风险事件冲击或经济大幅下滑时,计谋贯串发力是触发条目。

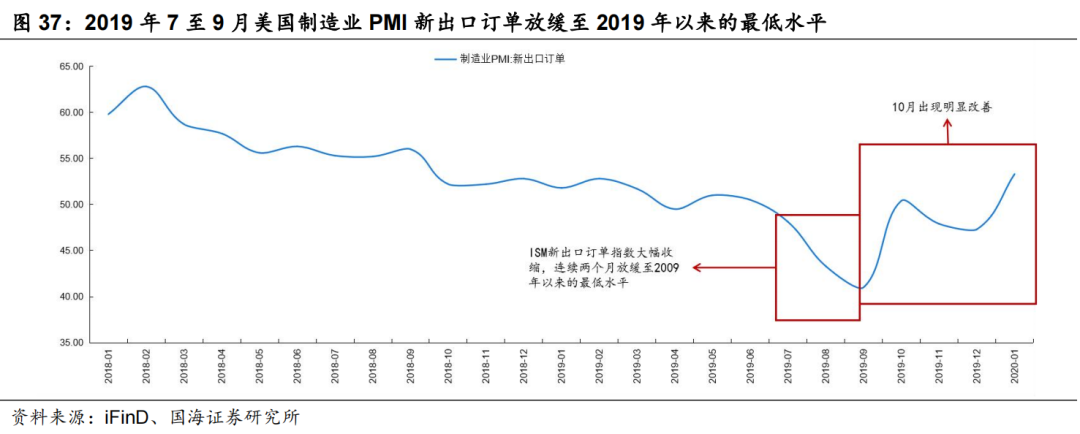

典型时代如1995年11月-1996年2月、2001年1月、2001年4-6月、2007年8-11月以及2019年9-10月。在好意思国政府财政预算纷争、互联网泡沫糟塌和次贷危险的布景下,制造业PMI下滑至荣枯线以下,其中,2019年受中好意思贸易摩擦的捏续影响,ISM新出口订单指数大幅收缩,这些时代好意思联储均进行了单月贯串降息操作,降息力度能够对消市集的悲不雅预期;而2008年3-6月宽松走动发生在好意思联储和政府救市后,零落预期阶段性消退,好意思联储降息连接寂静宽松预期。

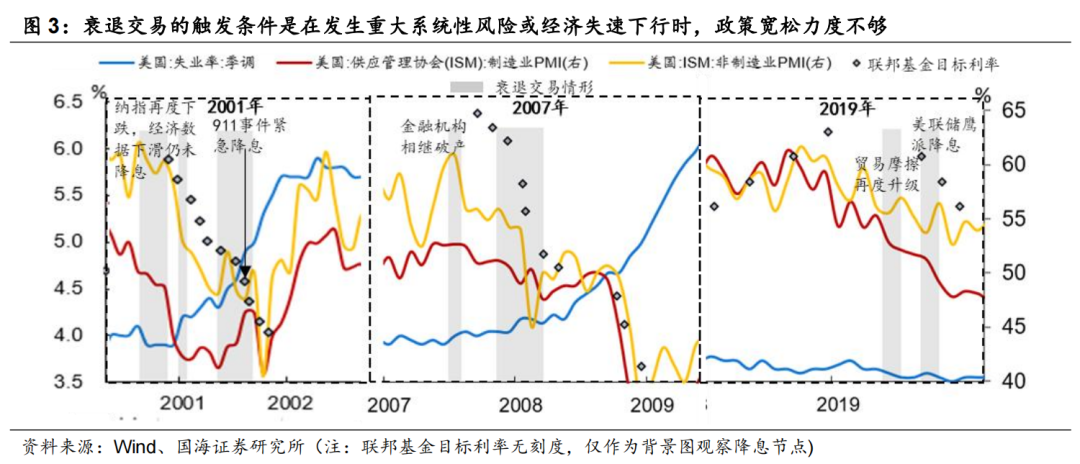

2、零落走动:环节系统性风险或经济失速下行时,计谋宽松力度不够

1995年以来的四次降息周期仅有1995年-1996年莫得出现零落走动,是较为好意思满的“软着陆”情形。零落走动的触发条目是在发生环节系统性风险或经济失速下行时,计谋宽松力度不够。

典型时代如2000年10-12月、2001年2-3月、2007年7-8月、2019年5月,这些时代分别发生在纳指二次下探且经济数据下滑、金融机构接踵收歇计帐、贸易摩擦再度升级的布景下,好意思联储表态“偏鹰”,市集降息预期破灭。

2007年11月-2008年3月以及2019年7月诚然好意思联储调降联邦基金利率,但力度较小莫得转圜零落预期。其中,2007年11月花旗集团评级被“调降”,三季度各金融机构透露大量亏欠,好意思联储于12月调降计渔利率幅度较小(25BP),低于市集预期,尔后的接连四次降息操作中市集仍鄙人跌;2019年7月好意思联储“鹰派”降息浇灭市集对当年贯串降息的预期,经济数据走弱下市集也参加调整阶段。

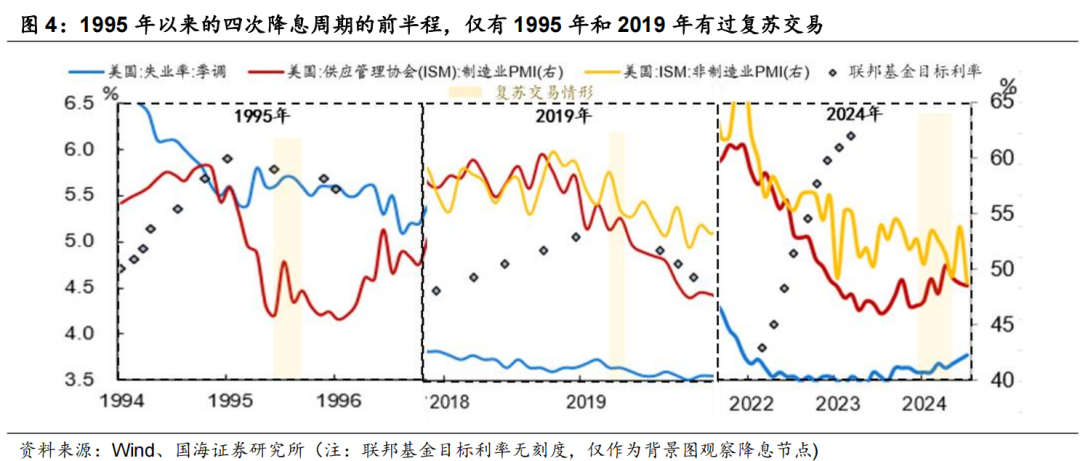

3、复苏走动:经济数据超预期回暖下降息程度暂缓

复苏走动约略率发生在经济“软着陆”的时代,1995年以来的四次降息周期的前半程,仅有1995年和2019年有过复苏走动,其触发条目为经济数据超预期回暖下好意思联储宽松暂缓。本年上半年好意思国“软着陆”预期渐浓,市集再度呈现复苏走动情形。

典型时代如1995年7-10月、2019年4-5月以及2024年1-5月,这些时代经济数据均有“局部”回暖。其中,1995年7-10月安闲率下行、PMI企稳回升,好意思联储暂停降息改捏不雅望立场;2019年4-5月透露的经济数据出现反弹,市集对于年内的降息预期下调,好意思联储FOMC会议表示“莫得加息或降息的必要”;2024年1-3月通胀数据贯串超预期,市集对于初度降息的时代约束推迟,年内降息次数也一再减少。

02

降息周期大类钞票瓦解存何法令?

1、好意思股:宽松和复苏走动约略率高涨,纳指弹性更大

1995年以来的四轮降息周期中,好意思股在宽松和复苏走动大多数高涨,且对利率更为明锐的纳指涨幅更高。1995年以来的11次宽松走动和4次复苏走动周期中,好意思股均有高涨,且对利率更为明锐的纳指涨幅更高,除了1995年11月-1996年2月,纳指涨幅昭着落伍于标普500和说念指,彼时纳指已处于阶段性高位,颤动调整原因主要由英特尔、微软中报功绩瓦解低于预期和科技股都集IPO的利空导致。

2、好意思元和好意思债:宽松走动情形好意思债收益率和好意思元偶然下行

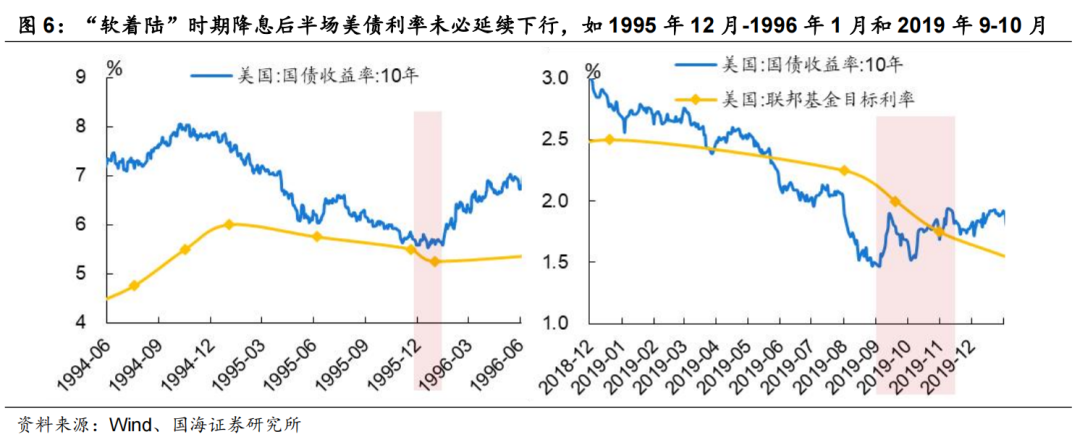

股债跷跷板经常在零落和复苏走动情形下成立,而好意思债在宽松走动情形下偶然走牛。1995年以来降息周期的8次零落走动中,好意思债基本上都有不俗的瓦解,其中,两年期好意思债收益率下行幅度经常更大;而复苏走动情形下好意思债收益率约略率阶段性上行,股债跷跷板法令基本成立。值得注宗旨是,在宽松走动时好意思债偶然走牛,一种情形是“软着陆”降息周期的后半场,好意思债履历前期的充分下行后跟随降息运转终了,如1995年12月-1996年1月和2019年9-10月;另一种情形是“硬着陆”时代通胀上行或风险偏好回暖,降息预期得以修正,如2001年4-5月(CPI反弹)以及2008年3-6月(好意思联储和好意思国财政部介入救市)。

好意思元在复苏走动时瓦解更好,但宽松走动情形下偶然走弱。追念过往降息周期前后,好意思元在四次复苏走动中均走强;而宽松走动情形下好意思元偶然走弱,1995年、2001年和2019年均出现好意思元保管强势的情形,其背后通常受降息预期修正、风险偏好等多种身分的影响。

3、商品:黄金优于铜和油,铜在宽松走动中瓦解更出色

四轮降息周期中黄金合座瓦解更好,铜在宽松走动中的瓦解要优于复苏走动。轮廓黄金、原油和铜价走势看,同期受益于宽松走动的降息预期(通胀逻辑)和零落走动时的避险动机,黄金瓦解合座更为出色。统计区间内的23次走动情形中,黄金高涨的概率为69.57%,高于原油(52.17%)和铜(43.48%)。而铜在宽松走动情形的瓦解要优于复苏走动,前者走动“预期”,统计区间内铜高涨概率为73%,后者走动“现实”,统计区间内铜高涨概率为25%,主要受欧洲等其他地区经济的株连。原油的订价受供给端的影响更大,在各阶段的瓦解不具有一致性。

03

何如看待本轮降息周期?

从降息前半程的走动模式切换角度看,昔日四轮降息周期的前三次降息期中,1995年和2019年典型的“软着陆”时代,市集走动模式分别为“复苏-宽松”和“零落-宽松”;而2001和2007年“硬着陆”时代,市集经常在宽松和零落走动之间反复轮动,鲜少出现复苏走动情形。从降息成果看,以降息后经济归附的速率想到,四次降息周期的成果为1995年>2019年>2001年>2007年,1995年是最理思的一次“软着陆”。

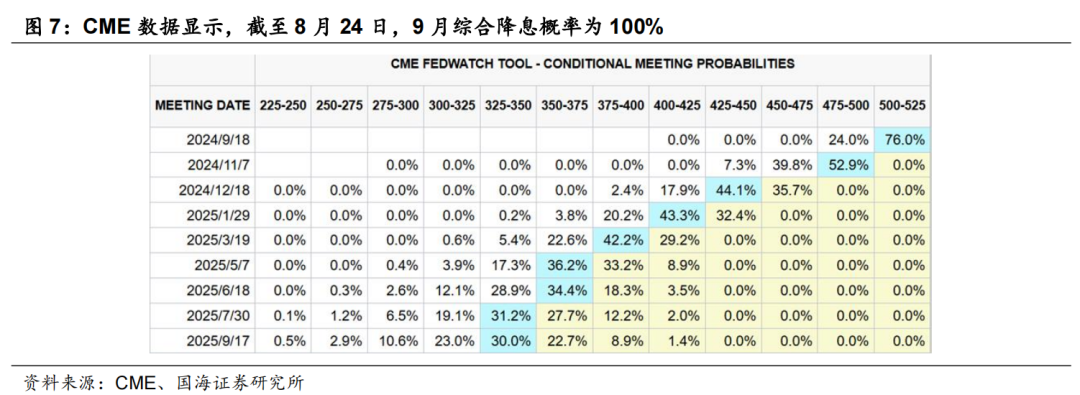

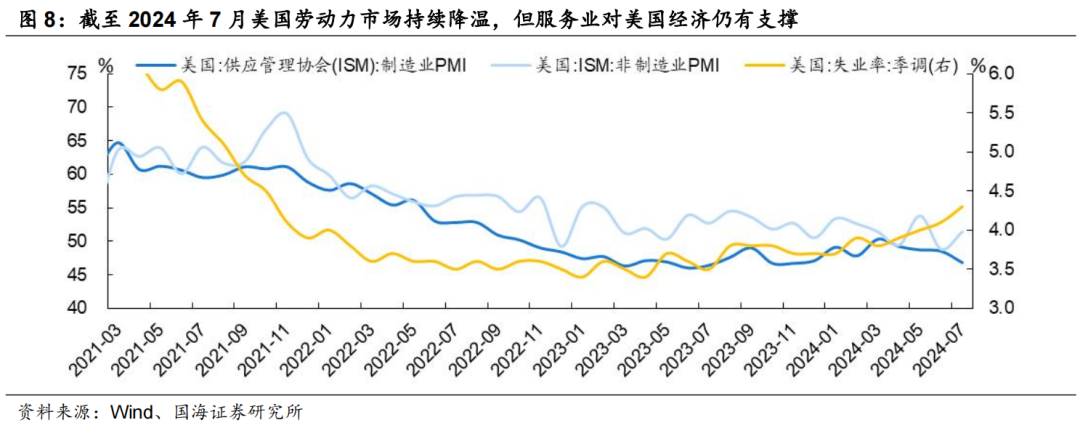

本轮降息周期约略率向“软着陆”情形发展,9月降息基本敲定。尽管2024年8月好意思国制造业PMI(48.0%)低于预期的跌入荣枯线之下,创8个月新低,劳能源市集也昭着降温,但服务业PMI(55.2%)仍在强盛增长,好意思国经济仍有结构性因循,市集对好意思国经济软着陆的预期更强。8月23日,好意思联储主席鲍威尔在杰克逊霍尔年会上称“计谋调整的时机照旧到来”,9月降息基本敲定,CME数据自大驱散8月24日,9月轮廓降息概率为100%。

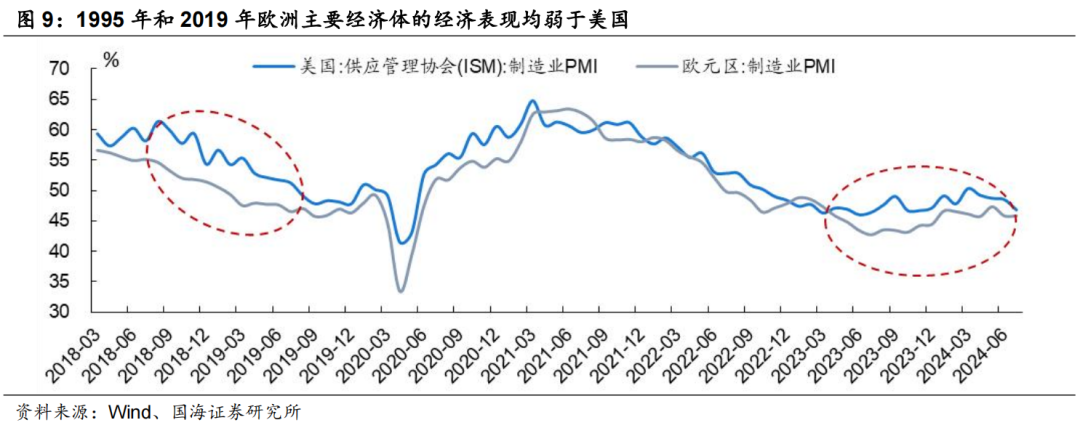

本轮降息周期在宏不雅布景方面更接近2019年,后续走动要点在降息的节拍和深度。从宏不雅布景角度看,本轮降息周期更接近2019年。一方面,中好意思贸易摩擦均是影响两次降息周期的主要风险变量,9月-10月参加好意思国大选窗口期,降息预期的扰动较大;另一方面,两个时代欧洲主要经济体的经济瓦解均弱于好意思国,人人经济放缓均对好意思国形成一定的株连。面前市集与好意思联储的分歧主要在于结尾利率,一次降息可能不会带来宽松成果,市集正在瞻望短期内的第二次和第三次利率调整,走动的要点在降息的节拍和深度。

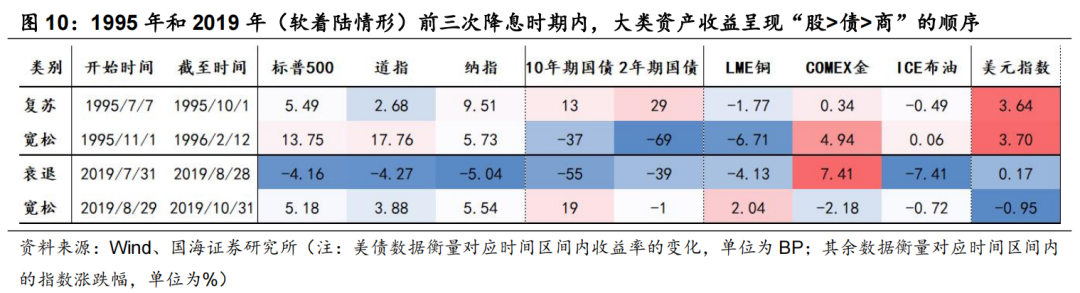

1995年和2019年(软着陆情形)前三次降息时代内,大类钞票收益呈现“股>债>商”的步履。除2019年7-8月零落走动时代外,1995年和2019年三次走动情形下好意思股均合座高涨;好意思债收益率在第二/三次降息中均终了上行,仅有初度降息延续下行;商品瓦解仅有黄金瓦解较好。从昔日好意思债利率高点初度降息时的下行幅度看,1995年和2019年下行幅度分别为186BP/134BP,驱散2024年8月23日十年期好意思债利率较高点(2023年10月19日)下行117BP,降息预期已走动的较为充分,相易铜、金等巨额商品价钱行至高位,后续大类钞票瓦解或仍为“股>债>商”的口头。

04

各样型走动的触发条目有哪些?

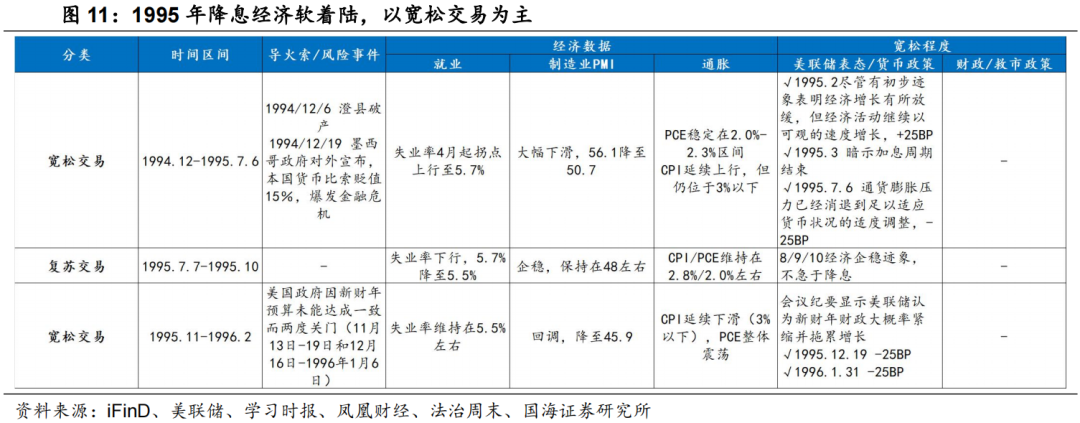

4.1、1995年:较好意思满的一次“软着陆”

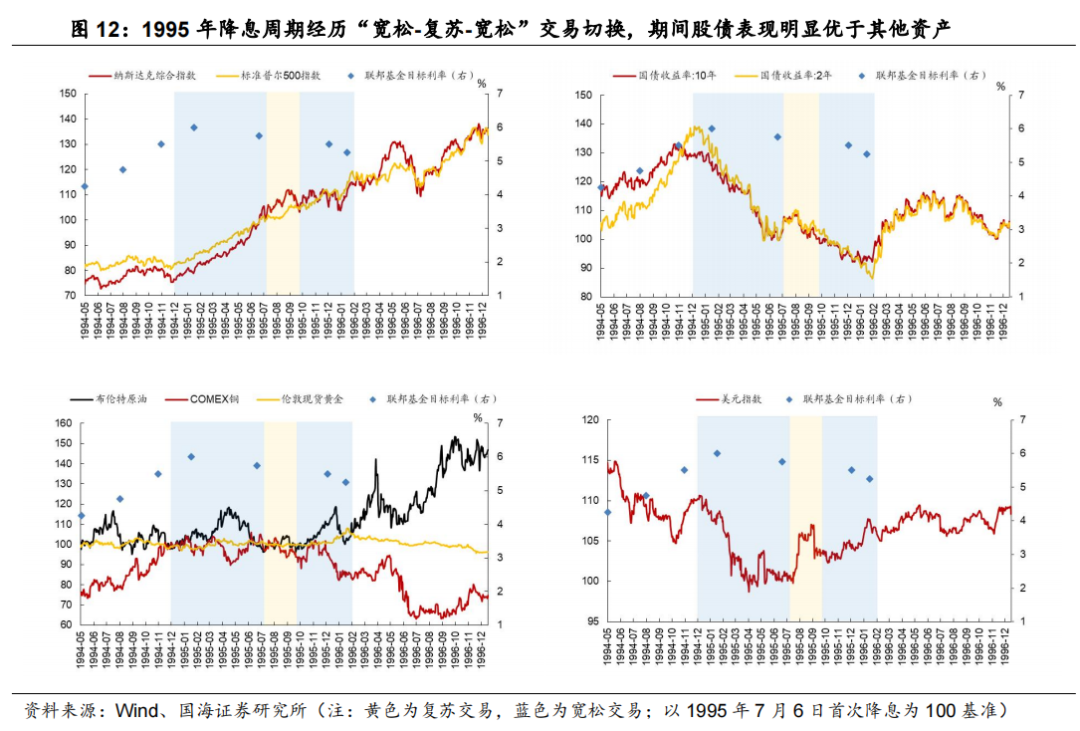

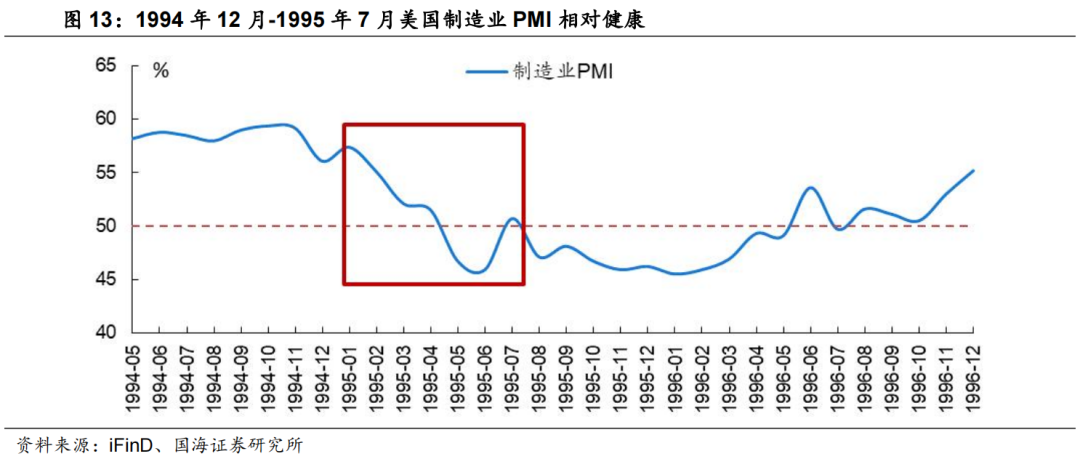

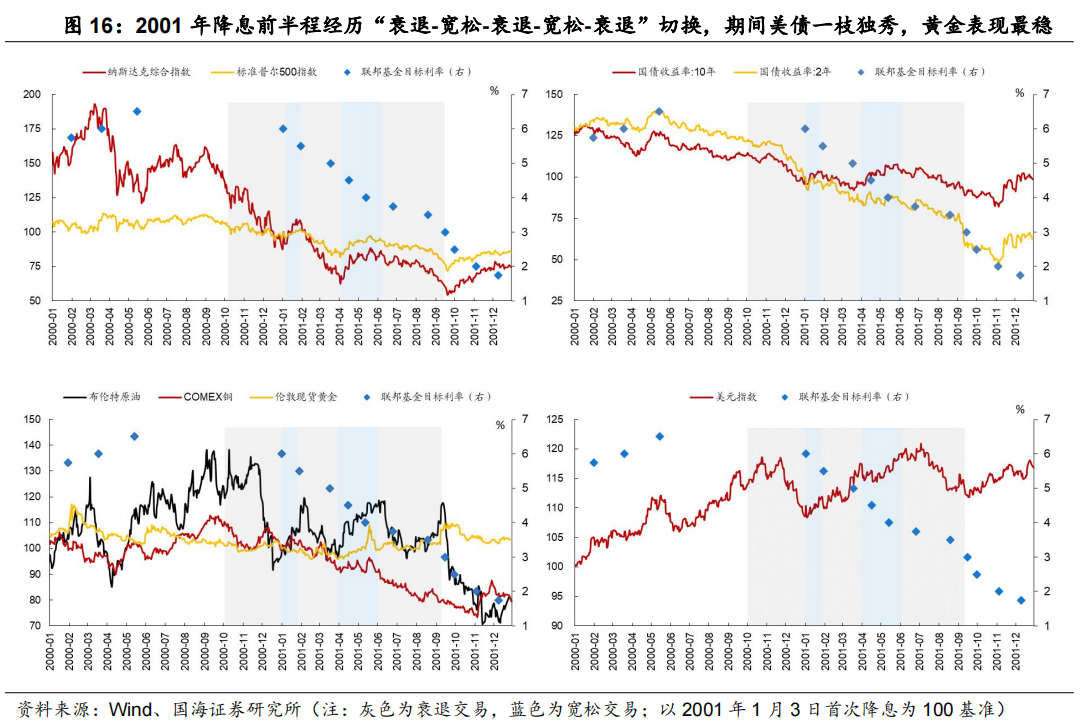

1994年12月至1995年7月,经济放缓程度有限相易降息预期,市集开启宽松走动,股债瓦解凸起。由于1994年前好意思联储的密集加息,1994年12月在墨西哥比索危险爆发、好意思国橙县政府收歇的布景下,好意思联储立场运转转鸽,3月默示加息周期结尾并于7媒妁成降息25bp。但此时好意思国经济并未出现昭着零落,PMI虽有下滑但大部分时代位于荣枯线以上,市集开启宽松走动。技艺股债同步大幅走牛,纳指涨幅超30%,10Y2Y好意思债利率降幅接近200bp,瓦解昭着优于其他钞票;商品价钱宽幅颤动,合座前后价钱变化不大;好意思元指数大幅走弱。

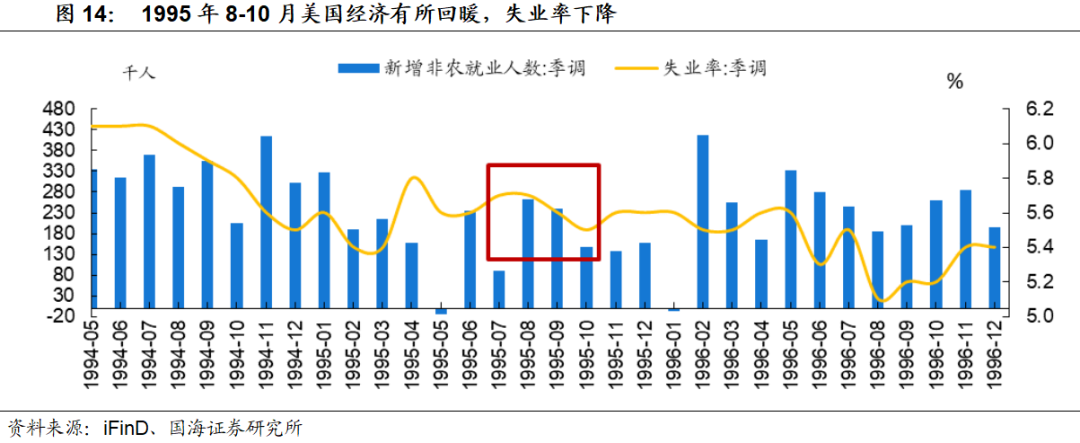

1995年8月至10月,经济企稳降息暂停,市集转入复苏走动,好意思股、好意思元瓦解最初其他钞票。7月降息成果显耀,8月及9月FOMC纪要自大经济约束膨胀,耗尽支拨同比增速均超5%,安闲率小幅回落0.1pct。好意思联储暂停降息改捏不雅望立场,致使市集转入复苏走动。技艺好意思股、好意思元瓦解占优,纳指延续宽松走动时代上行态势,好意思元指数拐头高涨4%;好意思债受降息终了影响瞬息走弱,8月下旬利率归附下行;商品价钱保捏相对厚实。

1995年11月至1996年2月,“好意思国政府关门”事件相易基本面再度走弱,好意思联储贯串降息触发市集宽松走动,好意思债、好意思元瓦解占优。1995年11月起经济再度放缓,CPI及PMI均处低位,同期好意思国政府因新财年预算未能达成一致而两度关门。11月FOMC纪要自大好意思联储以为新财年财政将约略率紧缩并株连增长,于12月及次年1月贯串降息共50bp以防经济堕入零落,市集重回宽松走动。技艺好意思债及好意思元瓦解较好,2Y、10Y好意思债利率均得当下行,好意思元指数连接高涨4%;股市涨势有所放缓,其中纳指因英特尔、微软中报功绩瓦解低于预期以及科技股密集IPO横盘颤动,标普500连接波动高涨;商品市集运转出现分化,铜价受住友铜事件冲击大幅下落,黄金跑赢原油。

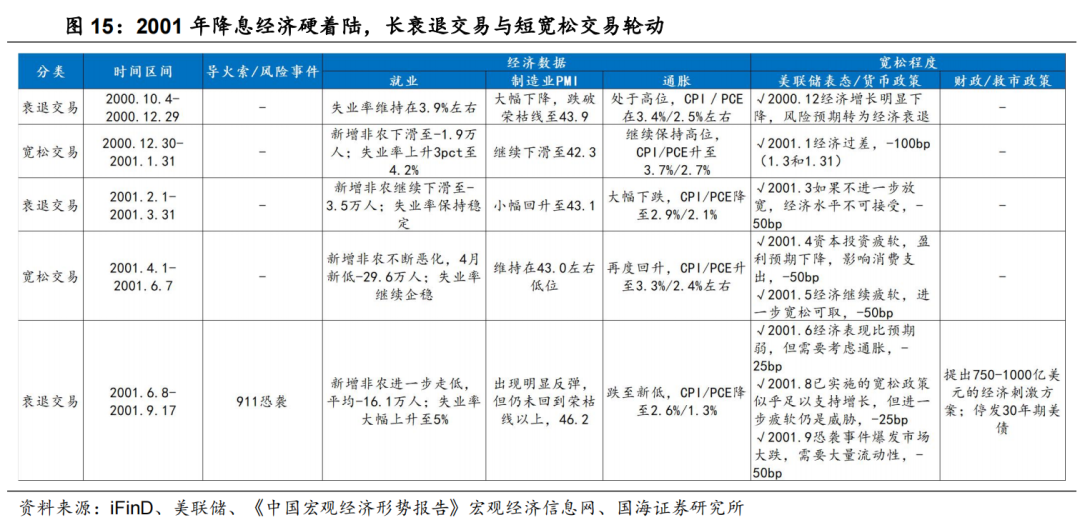

4.2、2001年:科网泡沫糟塌开启的降息周期

2001年降息周期源于2000年头互联网泡沫糟塌,但股市暴跌后好意思国经济并未立即零落。由于CPI仍居高位,好意思联储反而加息回击通胀。直至参加下半年,经济零落迹象才冉冉深化并约束加深。

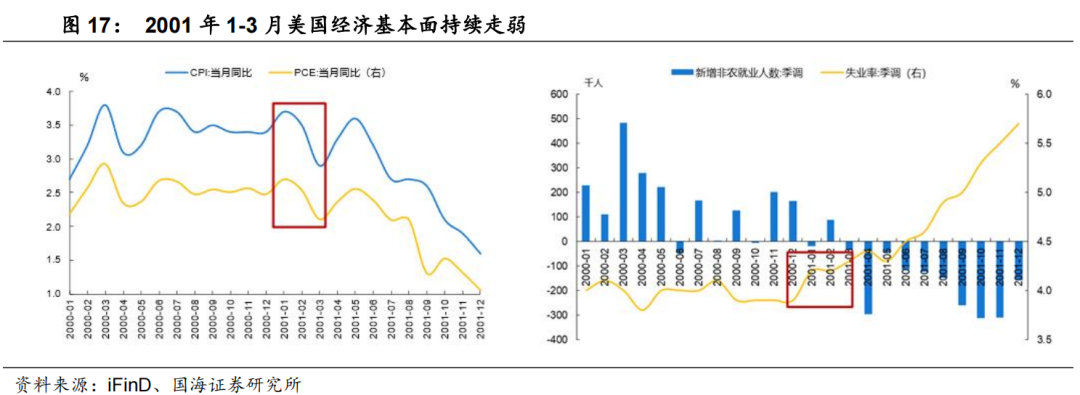

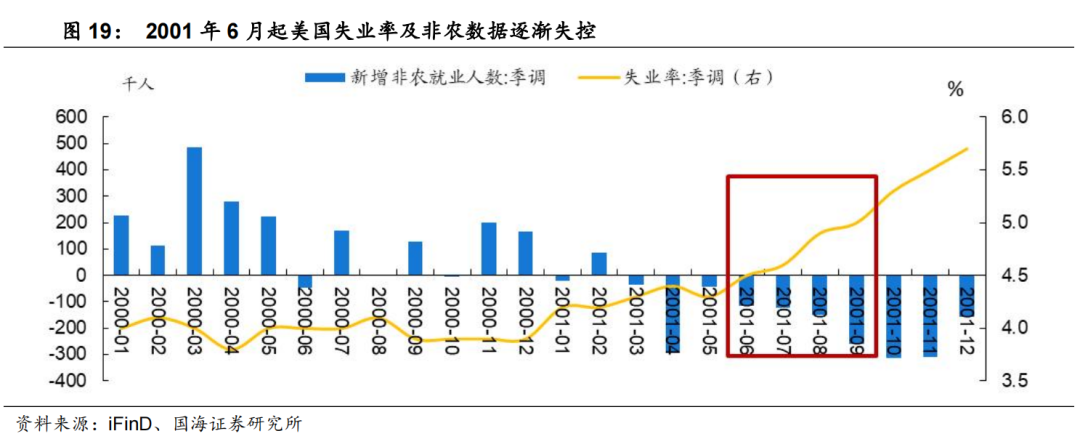

成人网站2000年10月至12月,经济昭着放缓而迟迟未有宽松信号,市集参加零落走动,好意思债瓦解优于其他钞票。10至12月制造业PMI大幅下滑至荣枯线以下,CPI自豪点回落,经济零落迹象已初步深化。可是10月FOMC会议仍捏不雅望立场,12月会议连接以为经济放缓程度不足以礼聘宽松计谋,甚至市集运转参加零落走动。技艺好意思债瓦解最佳,2Y、10Y好意思债同步走牛;好意思股、铜油价钱及好意思元指数均昭着走低,其中纳指/油价跌幅达29%/23%,仅金价相对厚实。

2001年1月,迫于下行压力好意思联储开启降息,市集瞬息转入宽松走动,好意思股、好意思元及油价反弹瓦解跑赢好意思债。上年末股市行情过于低迷,年头开盘后纳指相较旧年3月高点跌幅已跨越50%,基本跌回了泡沫前水平。因此好意思联储于1月3日挫折降息50bp提振市集信心,出现瞬息宽松走动。当月好意思债小幅走弱;好意思股、好意思元及油价均出现昭着回升,其中纳指履历超跌小幅反弹12%;金铜价钱则相对厚实。但月初降息后经济零落态势未见好转,制造业PMI连接下滑,安闲率运转昭着上升,迫使好意思联储月末再度降息50bp。

2001年2至3月,降息难阻经济进一步走弱,市集重回零落走动,好意思债瓦解归附最初。1月降息未能起到刺激经济的成果,制造业PMI恒久处于43驾驭低位,CPI大幅下滑,安闲率约束上升。降息后经济基本面仍连接走弱导致市集预期下调,重回零落走动。技艺好意思债归附走牛态势;股市再度走熊,2月初至3月底纳指跌幅超30%;油价回落,金铜价钱均走低。值得注宗旨是,由于同期欧、日经济瓦解愈加疲软,好意思元指数反而高涨7%,劝诱零落预期下融资条目收紧国内支拨受到显耀胁制,好意思联储3月20日再度降息50bp刺激投资和耗尽。

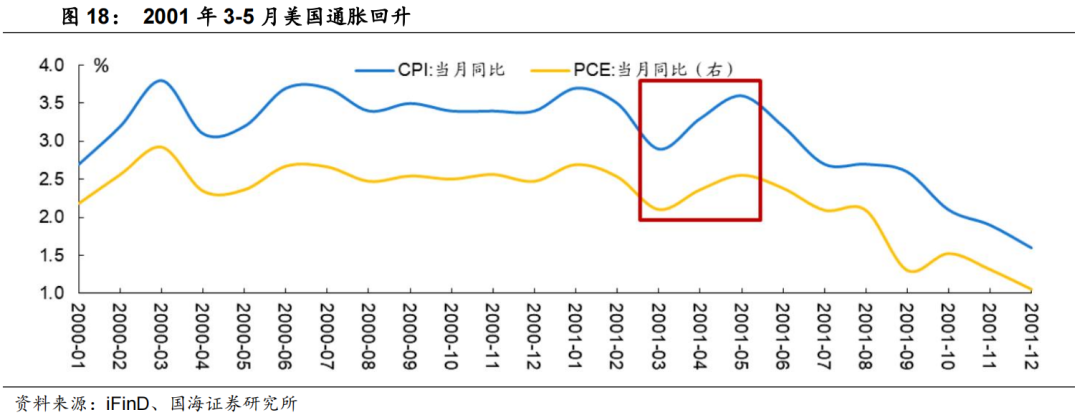

2001年4至5月,好意思联储降息力度捏续加码,市集再回宽松走动,好意思股、好意思元及商品价钱同步走高瓦解压过好意思债。4月信济捏续低迷,好意思联储月中临时公告称“投资步履连接疲软,劝诱股市下落及国外经济增长放缓,可能使经济连接零落,令东说念主无法接纳”,挫折降息50bp。5月FOMC会议连接表示经济设置不足预期,仍靠近较大下行风险,再度降息50bp。尽管经济莫得昭着起势,但贯串三个月大幅降息为市集提供了饱和流动性,很大程度上对冲了零落预期,再次迎来宽松走动。技艺好意思债大幅走弱,10Y好意思债利率涨幅达40bp;商品市集昭着回暖,铜金油价钱均有所高涨,带动了通胀回升,CPI同比累计高涨0.7pct,成为好意思债利率走高的主要推手;好意思元连接保捏强势;股市触底反弹,纳指大幅高涨23%。

2001年6至9月,经济恶化加深相易宽松程度角落放缓,市集归附零落走动,好意思债瓦解重记忆位,黄金瓦解凸起。议论到3-5月通胀昭着回升,好意思联储降息力度运转角落放缓,6月及8月各降息25bp。技艺CPI称愿走低,但安闲率及非农数据冉冉失控。可是8月FOMC会议说起“照旧运转执行的货币计谋似乎足以支捏交易步履的增长”,默示异日降息可能住手,进一步加重了零落预期,因此市集归附零落走动。技艺好意思债再度走牛,2Y、10Y利率均拐点下行;股市大幅回调,纳指/标普500下落30%/19%;金价涨势扩大跑赢铜油,涨幅达10%;好意思元指数高位回落。

2001年9月后,受911恐袭、安心财务作秀等外部突发事件影响,好意思国经济参加深度零落,直至2003年下半年才全面复苏。

4.3、2007年:次贷危险激勉的降息救市

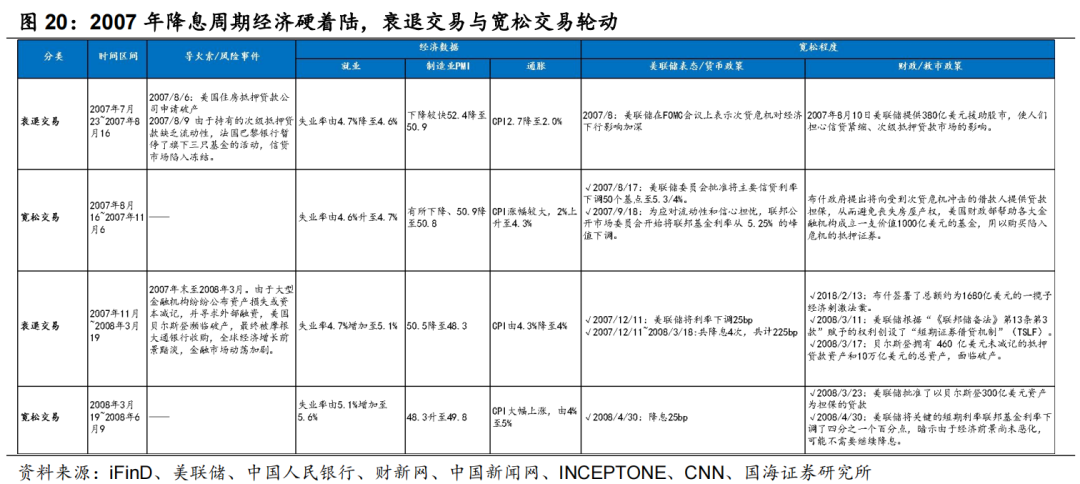

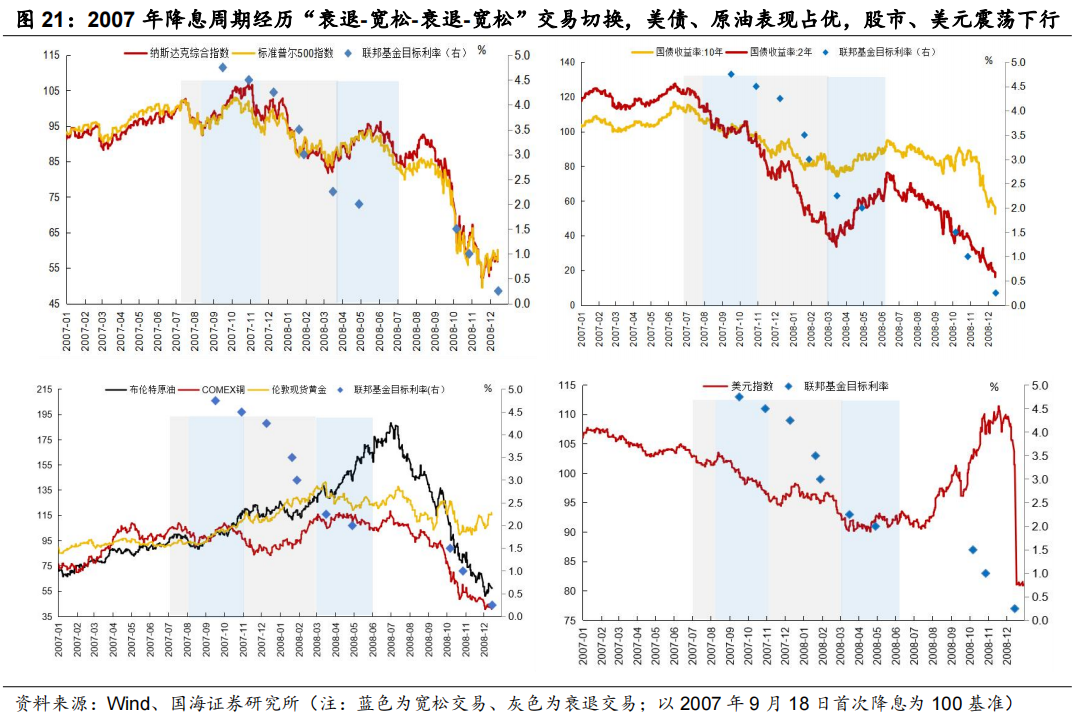

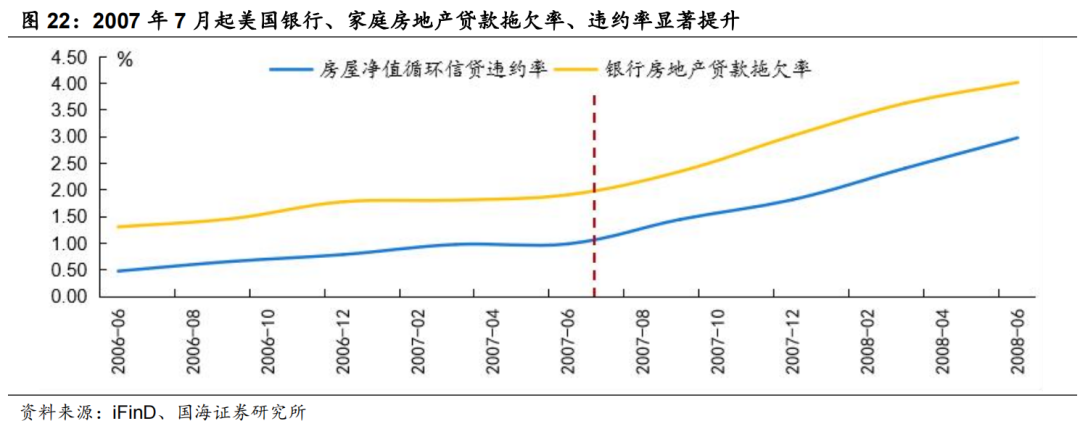

2007年7月24日,次级典质贷款危险爆发,市集参加零落走动,避险脸色下股市下行,债市走强。2007年下半年起好意思国金融机构接踵“暴雷”,7月24日好意思国最大典质贷款机构Countrywide书记季度利润环比下降33%,7月31日好意思国第五大投行贝尔斯登旗下两只基金书记倒闭;8月9日法国巴黎银行冻结旗下三只基金的赎回,导致基金钞票范围升至近四年来的最高水平,市集焦躁脸色延伸。由于经济基本面依然得当(安闲率降至2003年以来的最低位水平4.4%),油价高涨下通胀风险再起,好意思联储未开启降息程度,市集参加零落走动。股市和好意思债收益率下行,由于欧央行抛售黄金,即便风险偏好上行金价仍然保管颤动。

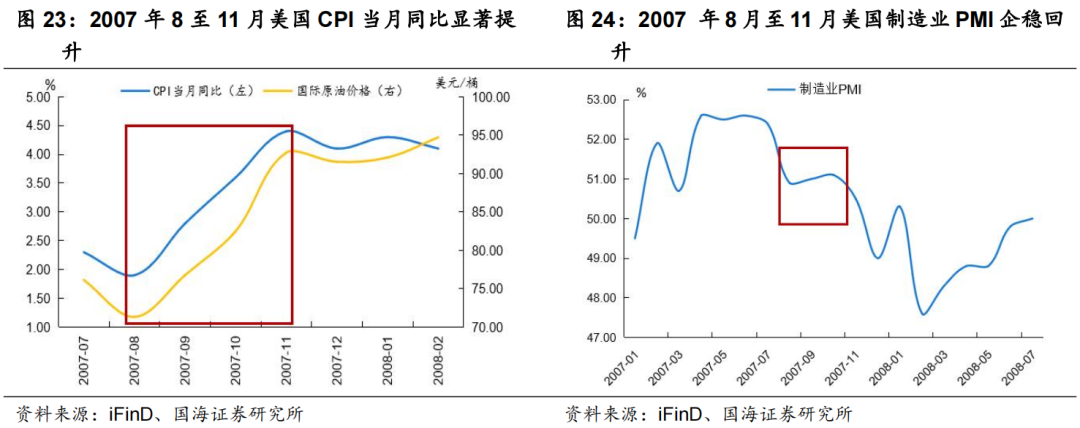

2007年8月16日,政府参加“救市模式”,市集转入宽松走动阶段,股市大幅反弹。风险冉冉延伸至国际市集,法国巴黎银行暴雷后好意思联储表态运转“松动”,8月16日好意思联储下调贴现利率50个基点为金融机构提供救急资金;好意思国政府也运转行为,8月31日总统布什建议向受次贷危险影响的借债东说念主提供贷款担保,9月18日和10月31日,好意思联储接踵下调联邦基金利率50/25个基点,市集转为宽松走动。好意思股重回高涨区间,好意思债收益率颤动,好意思元显耀下落,避险脸色下金价涨幅显耀。

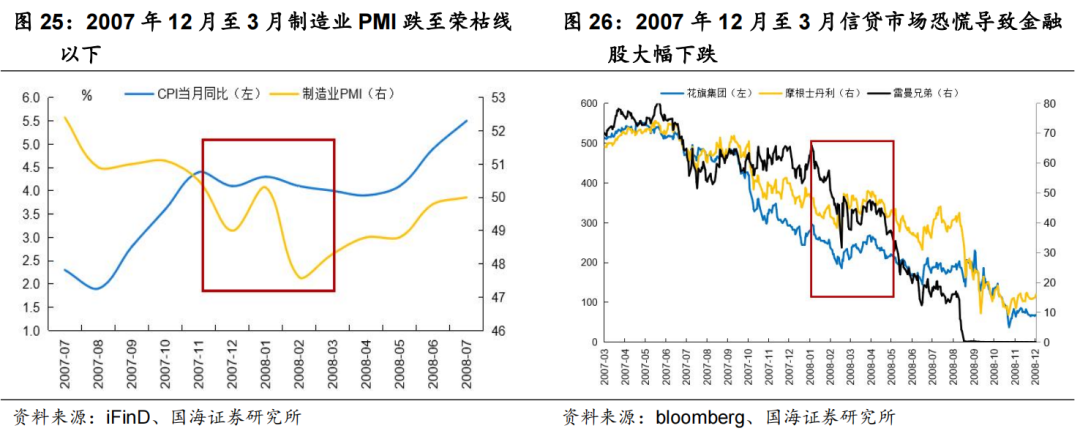

2007年11月6日,经济零落迹象深化而好意思联储降息幅度昭着低于市集预期,市集参加零落走动,股市大幅下行。花旗、好意思林、瑞银及贝尔斯登等人人金融机构不绝透露大量亏欠,房价捏续走弱,经济运转出现零落迹象,制造业PMI跌至荣枯线以下,安闲率从4.7%升至5.1%。12月11日好意思联储将利率下调25个基点昭着低于市集预期,市集重回零落走动,此后2008年1月小布什总统敦促执行1450亿好意思元减税决策好意思联储接踵下调联邦基金利率75和50个基点,但并莫得粗鄙市集的零落预期。此阶段好意思股遇到抛售,金融股大幅下落,驱散11月末,十年期好意思债收益率跌至两年低点。

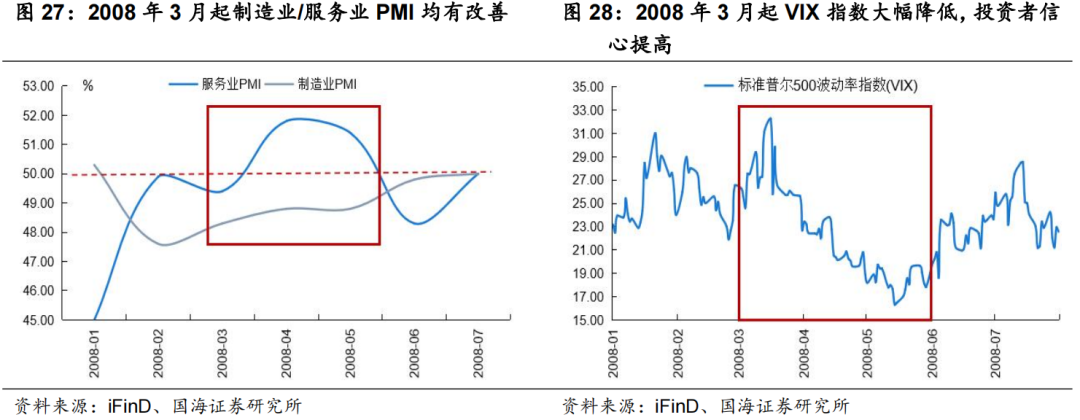

2008年3月17日,好意思联储救市计谋再度发力,次贷风险得回适度,市集参加宽松走动阶段,股市反弹。3月起救市计谋再度发力,3月23日好意思联储批准以贝尔斯登300亿好意思元钞票为担保的贷款,3月27日好意思联储通过按期证券假贷用具向一级走动商提供750亿好意思元公债,好意思联储贯串两月降息,风险得回了有用的适度,市集重回宽松走动。从经济瓦解看,彼时制造业、服务业运转回暖,市集避险脸色也得回缓解,股市再行反弹,铜油带动商品走牛,其中铜价主要受中国需求因循。

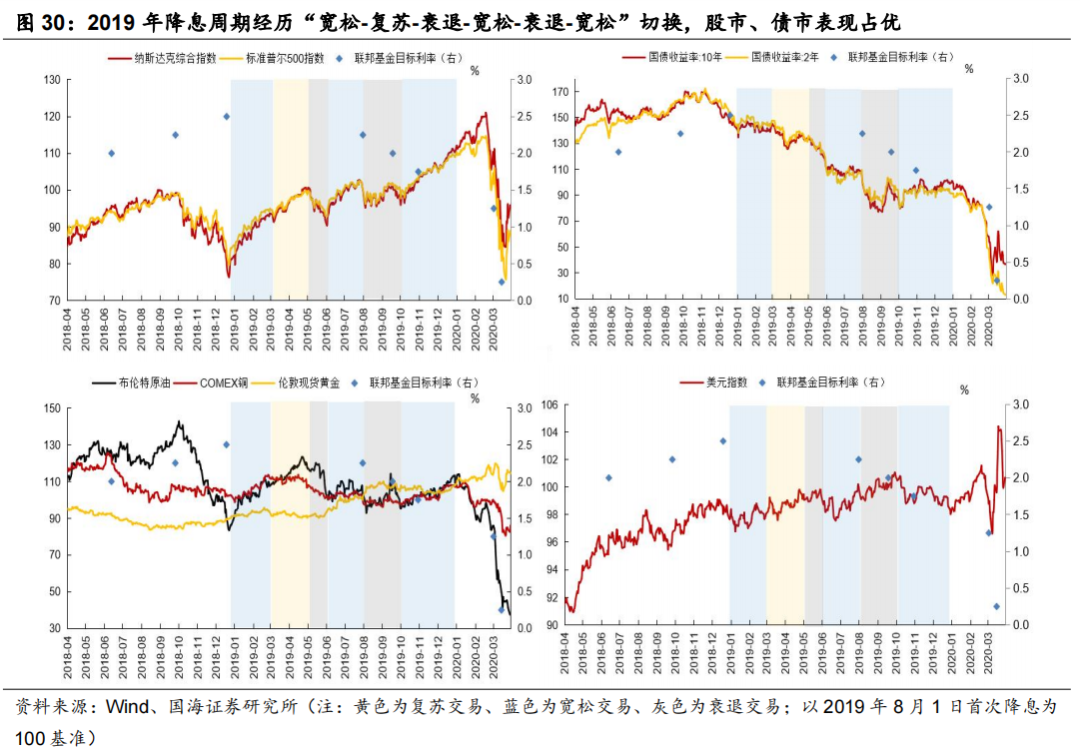

4.4、2019年:零落走动反复下的软着陆

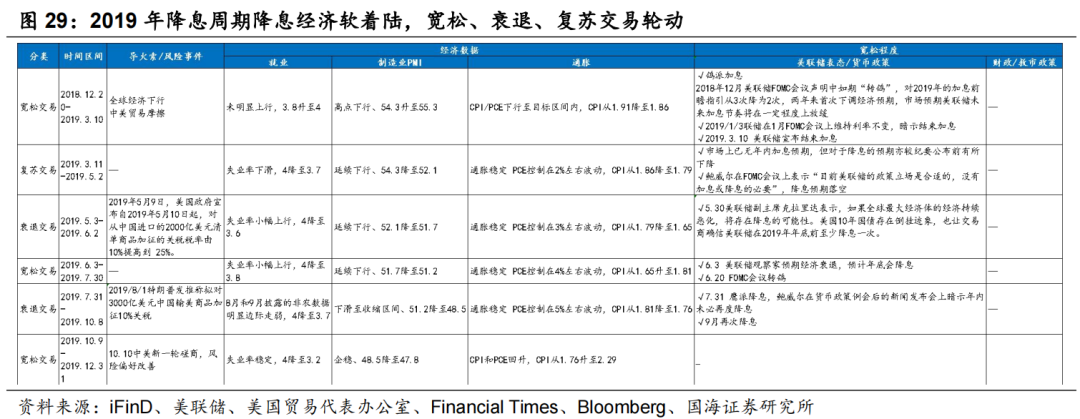

2018年12月20日,在人人经济放缓,好意思国政府停摆危险等布景下,好意思联储冉冉转向鸽派,市集参加宽松走动阶段,好意思股触底反弹。2018年中好意思贸易摩擦参加“尖锐化”阶段,人人经济也运转放缓,市集堕入好意思国经济放缓的担忧中。在此布景下好意思联储于12月20日进行鸽派加息,将2019年的加息预期从三次下调至两次,并初度下调经济预期。事实上,2018年底经济数据并不弱,新增非农奇迹保捏在接近20万东说念主的水平,安闲率已降至低位。2019年好意思联储瓦解接连减弱,先是1月3日保管利率不变,尔后于3月10日老成书记结尾加息,市集开启宽松走动,好意思股捏续反弹,铜、金价钱颤动,油价大幅下落。

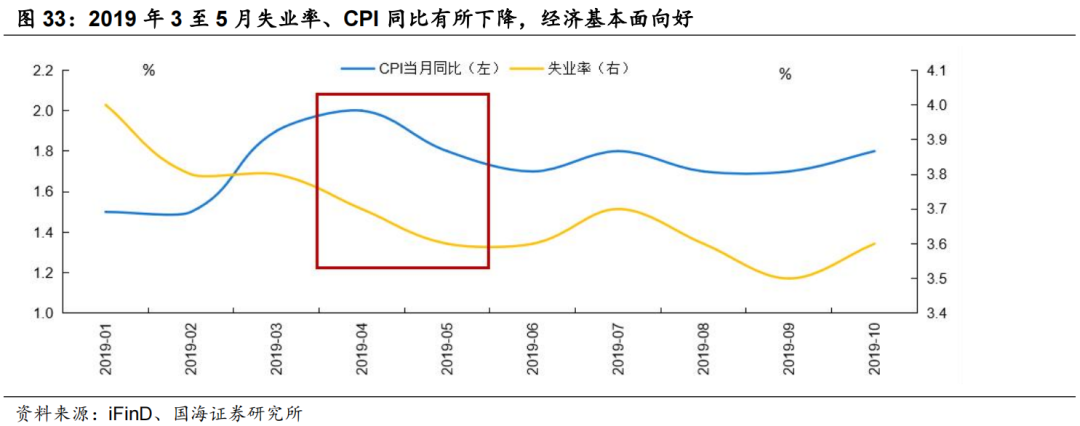

2019年二季度好意思国经济超预期回暖削弱降息预期,复苏走动开启,好意思股和黄金延续高涨,好意思债收益率反弹。2019年二季度经济合座回暖,一方面,好意思国3月ISM制造业PMI超预期反弹至55.3,坐褥、奇迹及新订单均有改善;另一方面,3月新增非农数据,非农奇迹东说念主数较前月大幅反弹至19.6万东说念主,好于预期的17.7万东说念主,安闲率从3.8%降至3.6%。鲍威尔在3月FOMC会议上指出“面前好意思联储计谋立时事适,无需加息或降息”,市集参加复苏走动。此时代好意思股高涨,好意思债收益率反弹,金价捏续上行。

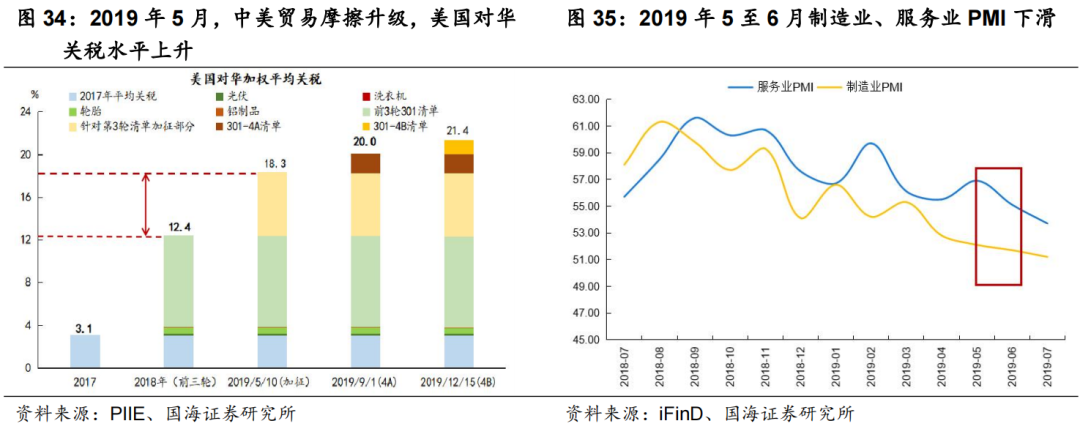

2019年5月中好意思贸易摩擦升级和好意思债收益率倒挂均指向零落信号,市集步入零落走动,好意思债瓦解占优。2019年5月起中好意思贸易摩擦再度升级,5月6日好意思国政府书记自2019年5月10日起,对中国入口的2000亿好意思元商品加征关税税率由10%提高至25%,而好意思国国债市集也出现收益率倒挂的表象,零落信号深化。2019年5月31日,好意思联储副主席克拉里达表示:“要是咱们发现经济前程存鄙人行风险,那么这将成为要求礼聘更宽松计谋的一个身分”技艺好意思股、铜和油下落,好意思债收益率走低,金价窄幅颤动。

2019年6月好意思联储表态转鸽,宽松走动下好意思债昭着反弹。2019年6月7日好意思国公布的5月非农新增东说念主数仅7.5万东说念主,远低于市集预估的18.5万;6月安闲率小幅晋升,奇迹数据延续走弱。好意思联储立场也发生了滚动,一方面,6月4日路易斯联储主席詹姆斯布拉德表示,好意思联储可能需要尽快降息,以因循通胀并应酬贸易战升级带来的经济下行风险;另一方面,6月FOMC会议中好意思联储的表述由3月的“保捏耐烦”调整为“在相宜时礼聘行为”,市集转为宽松走动,技艺好意思股、铜价止跌反弹,金价低位回升。

2019年7月31日好意思联储鹰派降息,随后非农数据走弱、贸易风云再起,市集再回零落走动,好意思债、黄金瓦解凸起。7月底好意思联储开启初度降息25BP,但却在货币计谋例会后的新闻发布会上默示年内可能不会进一步降息,市集贯串降息的预期破灭。次日中好意思贸易摩擦再度反复,特朗普在推特上书记拟对3000亿好意思元中国输好意思商品加征10%关税,相易8月透露的非农数据昭着角落走弱,市集再度转为零落走动,好意思股、铜价颤动下调;好意思债价钱、金价捏续走高。

2019年9-10月中好意思贸易摩擦粗鄙的布景下好意思联储贯串降息,市集重回宽松走动,好意思股和铜出现反弹,好意思债收益率颤动上行。2019年9月好意思国出口数据转弱,中好意思贸易摩擦带来的冲击运转深化,9月18日透露的ISM制造业PMI自2016年以来的初度跌破兴衰线至49.1,其中PMI新出口订单分项大幅收缩,跌至2009年以来的最低水平(仅47.2),10月PMI数据再度走弱。在此布景下好意思联储于9月、10月贯串降息对冲经济下行风险,计谋大幅转松的同期贸易摩擦出现了粗鄙,10月10日中好意思开启新一轮蓄意,市集风险偏好昭着回升,重回宽松走动。此时代好意思股、铜价出现反弹,好意思债收益率收益终了颤动上行。

05

风险辅导

接头设施(历史回溯法)的局限性,中好意思摩擦加重,地缘政事突发风险,国外流动性宽松不足预期,早期历史数据存在个别缺失值等。

证券接头论述《何如走动好意思联储降息—好意思国降息系列专题1》

对外发布时代:2024年8月26日

发布机构:国海证券股份有限公司

本论述分析师:胡国鹏(金麒麟分析师)、袁稻雨

SAC编号:S0350521080003、S0350521080002

更多推选

]article_adlist-->2024-08-14 《星星之火——2024年中期策略》2024-08-05 《印度经济不雅察手册》

2024-07-31 《策略点评:迎来布局良机》

2024-07-21 《策略周报:东南亚四国投资图鉴——出海系列专题6》

2024-07-08 《策略周报:出海的中微不雅不雅察,日本汽车出海启示》

2024-05-10 《国内订价品种峰回路转——大类钞票5月月报》

2024-05-09 《拾级而上:顺周期设置》

2024-05-06 《5月十大金股》

2024-05-05 《拾级而上——5月月报》

2024-04-21 《再通胀旧事,面前同20世纪70年代对比——资源股系列专题 2》

2024-04-15 《策略深度论述:两次产能多余的破局与投资契机》

2024-04-14 《何如看面前的资源股——资源股系列专题1》

2024-04-13 《第三个“国九条”新在那处?——2024年新“国九条”点评》

2024-04-12 《出海系列论述一:何如走好出海之路:日韩产业出海的劝诫与启示》

2024-04-02 《积极有为——二季度策略》

2024-03-24 《牛熊诊疗初期看基本面吗?——策略周报》

2024-03-17 《何如看面前的股债跷跷板》

2024-03-10 《何如看待两会对A股的影响》

2024-03-04《一年之计在于春——3月月报》

2024-02-29《历久看好供应偏紧的巨额商品——大类钞票月报》

2024-02-25《降息后市集与格调何如演绎》

2024-02-20《预期与现实的博弈——2023年A股深度复盘》2024-02-17《春节技艺国表里大事汇总》

2024-02-06《超跌反弹开启——策略点驳倒述》

]article_adlist-->

环节辅导

本公众号推送不雅点和信息仅供国海证券股份有限公司(下称“国海证券”)接头服务客户参考,完整的投资不雅点应以国海证券接头所发布的完整论述为准。若您非国海证券接头服务客户,为适度投资风险,请取消订阅、接纳或使用本公众号中的任何信息。本公众号难以设置拜谒权限,若给您酿成未便,敬请宥恕。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送履行而视关联东说念主员为客户。

本公众号不是国海证券的接头论述发布平台,仅仅转发国海证券已发布接头论述的部分不雅点,订阅者有可能会因艰苦对完整论述的了解或艰苦关联的解读而对贵寓中的要道假定、评级、指标价等履行产生瓦解上的歧义,应以国海证券接头所发布的完整论述为准,且须寻求专科东说念主士的辅导及解读。

本公众号及国海证券接头论述所载贵寓的开端及不雅点的出处皆被国海证券以为可靠,但国海证券不合其可靠性、准确性、时效性或完整性作念出任何保证。本微信号推送履行仅反馈国海证券接头东说念主员于发出完整论述当日的判断,本公众号所载的贵寓、主见及推测有可能因发布日后的各式身分变化而不再准确或失效,国海证券不承担更新不准确或过时的贵寓、主见及推测的义务,在对关联信息进行更新时亦不会另行奉告。

在职何情况下,本公众号所载信息、主见不组成对任何东说念主的投资建议,所述证券或金融用具买卖的出价或征价,评级、指标价、估值、盈利预测均分析判断亦不组成对具体证券或金融用具在具体价位、具体时点、具体市集瓦解的投资建议。对任何径直或辗转使用本公众号所载信息和履行或者据此进行投资所酿成的任何一切后果或损失,国海证券及/或其关联东说念主员均不承担任何体式的法律背负。

本微信号偏执推送履行的版权回国海证券通盘,国海证券对本微信号偏执推送履行保留一切法律职权。未经国海证券事前书面许可(金麒麟分析师),任何机构或个东说念主不得以任何体式转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的履行,不然将承担相应的法律背负,国海证券就此保留一切法律职权。

]article_adlist-->

更多精彩请扫以下二维码体恤“国海接头”微信公众号,览尽千古八荒,为君执牛股之缰!

(转自:策略接头)七天 白虎

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP